本文综合运用道琼斯工业平均指数(DJIA Cash)历史周期数据、“果老星宗 & 七政四余” 运势图表、知名投资者观点及传统市场时机图表,对 2026 年美国股市走势进行前瞻分析,核心结论包括:2026 年第一季度大概率进入熊市,道琼斯指数或迎 30%-40% 深度回调;市场可能先经历一波上涨再迎来崩盘,2026 年将进入适合抛售的 “繁荣后期”,且 7 月、10 月或成重要建仓节点。

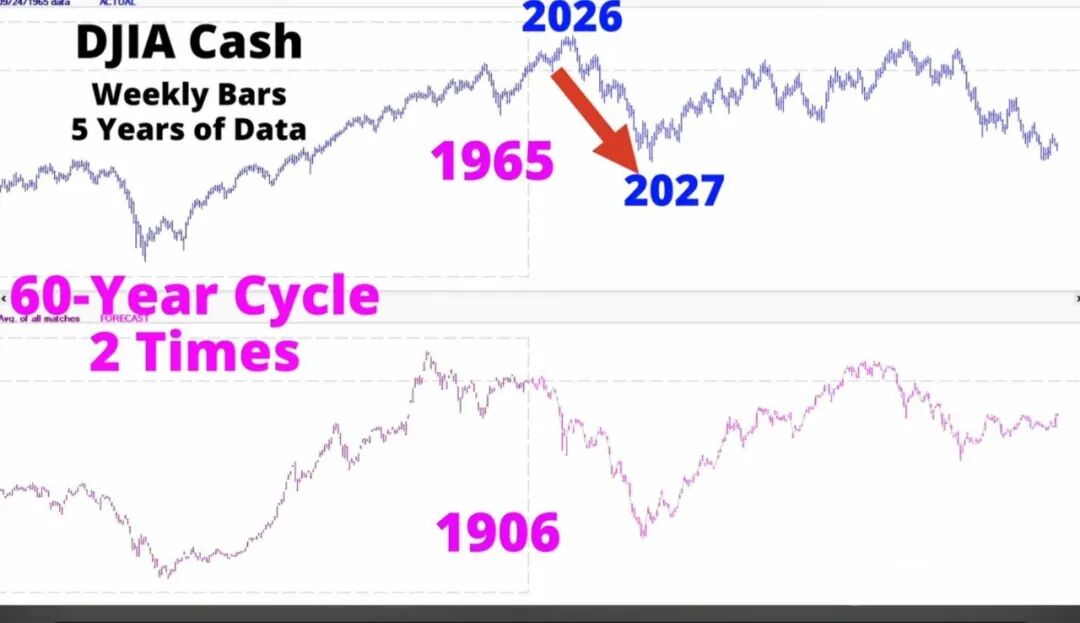

通过对比道琼斯工业平均指数(DJIA Cash)近两个 60 年周期的周线图(数据覆盖 1965-2027 年,回溯至 1906 年),我们发现股市走势存在显著的周期重合特征,具体规律如下:

- 1906 年周期特征:从该年第一季度开始,股市明确进入熊市下跌形态,图表中 1906 年标注位置清晰呈现这一趋势;

- 1966 年周期特征:与 1906 年高度吻合,同样从第一季度启动熊市下跌,周期规律初步显现;

- 2025-2026 年走势推演:2025 年道琼斯指数的 K 线走势,与历史上 1965 年的走势匹配度极高。若 60 年周期规律再次生效,可推断 2026 年第一季度美国股市将进入熊市,且大概率出现更广泛的深度回调,预估回调幅度在 30%-40% 区间。需特别注意的是,此次回调或不同于以往 —— 市场可能不会被快速 “救市” 拉起,投资者若计划抄底需保持极大耐心;

- 数据可靠性验证:上述历史周期 K 线图与 2025 年实时 K 线走势的匹配度较高,进一步支撑了周期规律对 2026 年走势的预判逻辑。

为进一步确认股市走势预判,我们结合 “果老星宗 & 七政四余” 体系下的美国运势图,对比运势线与道琼斯指数 K 线的契合度,具体分析如下:

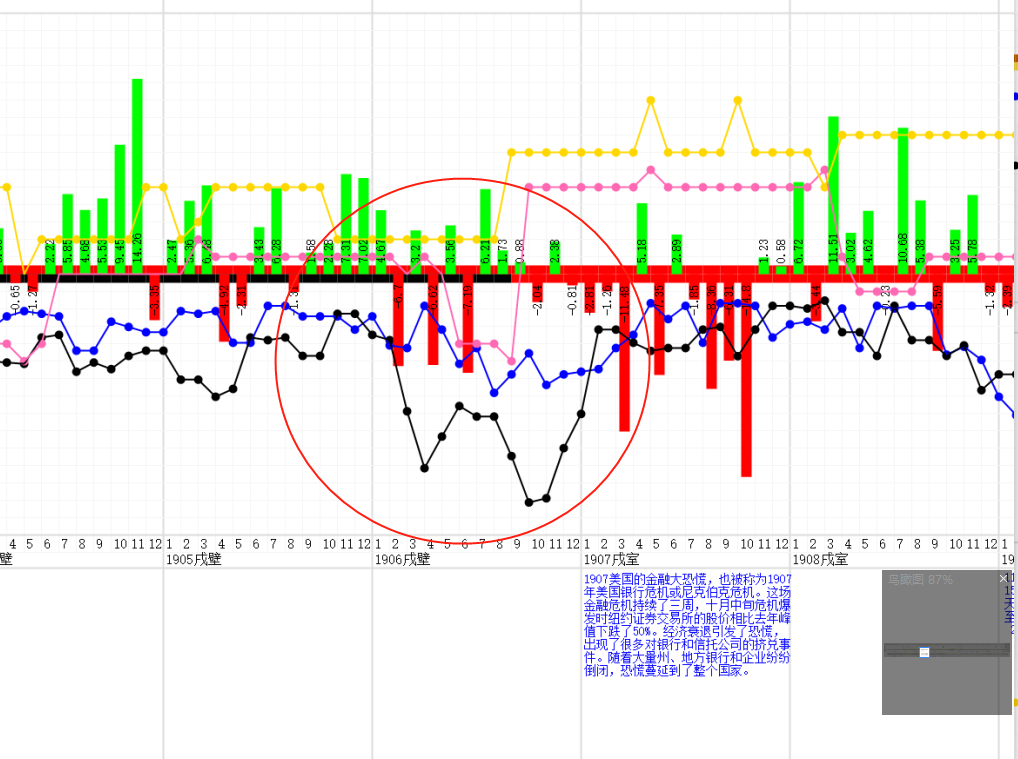

1906 年运势与股市联动:从 1906 年运势图(标注 “1905 戌壁”“1907 戌室”“1908 戌室” 时段)可见,该年第一季度运势线出现明显下跌,直至 “金色线”(代表救市信号)出现后,股市才进入反弹阶段,与同期熊市下跌、救市反弹的 K 线走势完全对应;

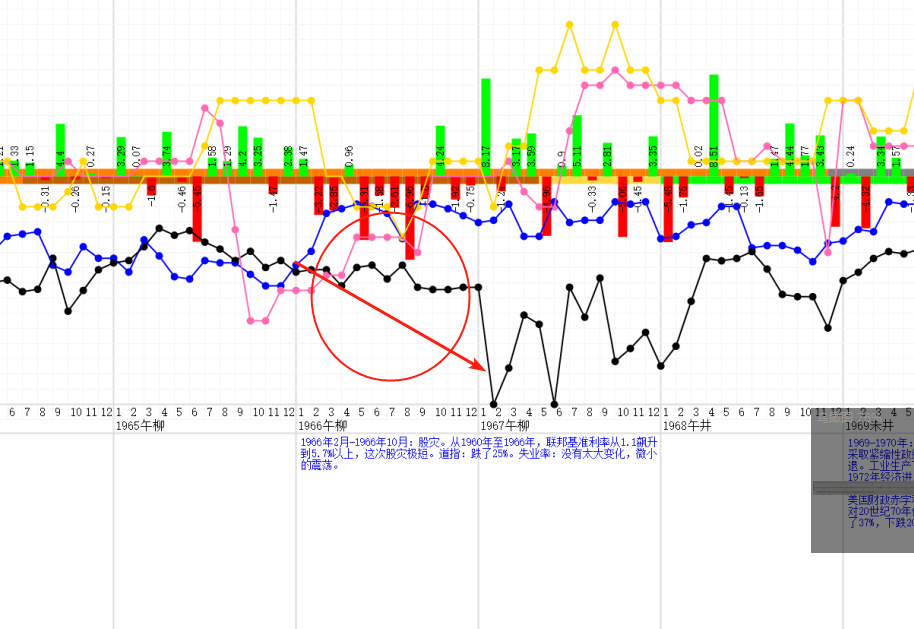

1965-1968 年运势与股市联动:在标注 “1965 午柳”“1968 午井” 的运势图中,明确显示 “土度遇到刑克” 的命理特征,而这一时期道琼斯指数恰好出现 25% 的回调,再次验证了运势线与股市波动的关联性;

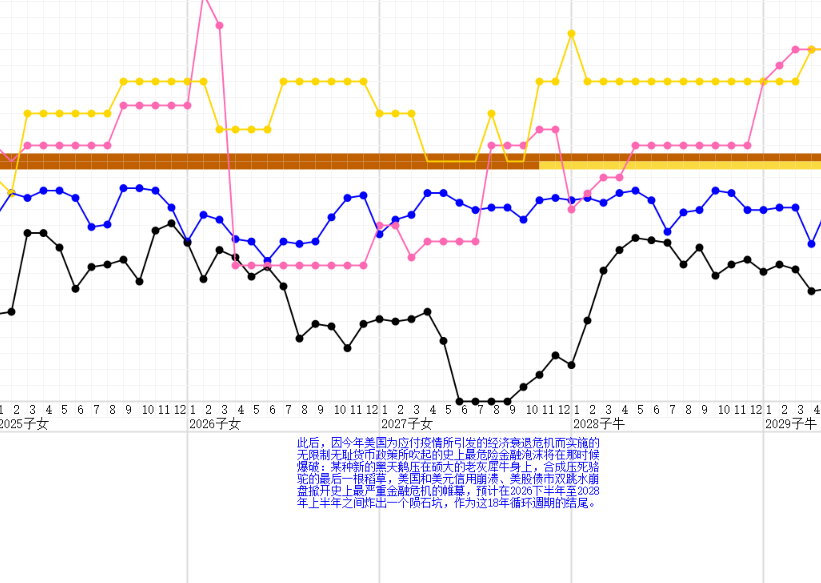

- 2025-2029 年运势前瞻:从覆盖 “2025 子女”“2026 子女”“2027 子女”“2028 子牛”“2029 子牛” 时段的运势图来看,2026 年的运势线趋势与前文基于周期规律预判的 “熊市形态” 一致,未出现逆转周期的信号,进一步强化了 2026 年熊市的可能性。

Mark Spitznagel 是知名对冲基金 Universa Investments 的管理者,也是《黑天鹅》作者纳西姆・尼古拉斯・塔勒布的门生,曾在 2015 年 “闪崩”、雷曼兄弟倒闭及新冠疫情市场暴跌中为客户赚取巨额收益。其近年来关于美国股市的公开观点(多被媒体引用)具有较强参考性,具体整理如下:

此外,Spitznagel 当前展望中最受关注的观点是:他认为当前美国市场状况与 1929 年华尔街股灾那年相似,但更接近 1929 年初 —— 即 “咆哮的二十年代” 涨势基础上继续大幅攀升的阶段,这也与他 “先涨后崩” 的预判形成呼应。

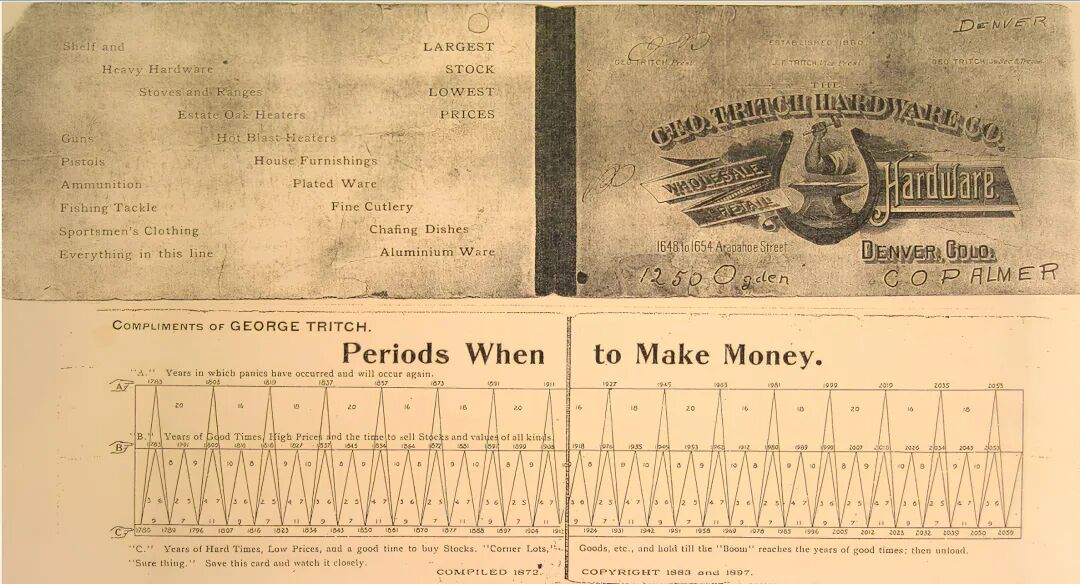

结合传统市场时机分析工具 ——“Periods When to Make Money” 图表(标注 “CONPLLEDIRT COPYRIGHT 3 and 92”,涉及 “Low Prices(低价买入时机)”“High Prices(高价卖出时机)” 等核心维度),我们得出以下关键结论:

- 当前阶段定位:图表显示,市场即将进入 “B 期”—— 定义为 “繁荣时期,高价位和出售各种价值的时候”,意味着当前已逐步临近 “高位抛售窗口”;

- 2026 年核心判断:明确预测 2026 年将进入 “应该抛售的时期”,且考虑到历史误差(如 2020 年实际发生市场恐慌,而图表原预测为 2019 年,两者时间高度接近),崩盘可能在 2025 年中后期至 2026 年之间发生,与前文周期规律、投资者观点形成时间上的交叉验证。

- 核心观点:对于市场而言,“价格不是主要因素,时间才是最关键的”,投资本质是 “交易时间转折,而非价格高低”;

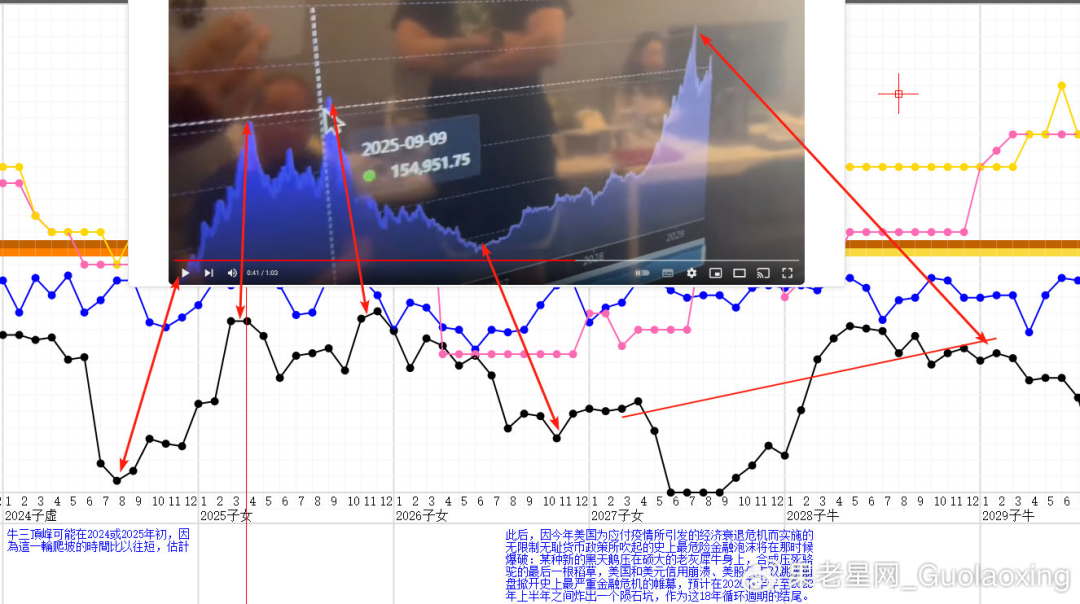

2026 年建仓节点:结合 2026 年 12 个月的 “天气震动曲线”(两套曲线数据),判断 7 月或 10 月大概率成为市场底部:

{2、4、6、7、8、10}是风险集中节点。

7 月:可进行第一次建仓,并开启定投策略;

10 月:若出现进一步下跌,可再次加仓,扩大持仓规模。

需注意的是,上述时机判断需结合实时市场动态调整,且需匹配个人风险承受能力 —— 毕竟所有前瞻分析均存在不确定性,定投与分阶段建仓的核心目的是分散 “时间转折预判偏差” 带来的风险。

跟这张图走势有些类似