1987 年和 1997 年的恐慌凸显了恐慌的国际性。世界各地的交易者都看到这些市场同步下跌然后反弹。在这个联网的世界里,这种相互联系并不那么非同寻常,但金德尔伯格对 1929 年崩溃的国际性感到惊讶。

对 1857 年崩溃的考察更具启发性。金德尔伯格指出:“值得注意的是,危机的集中性…… 克拉姆观察到,危机几乎同时在美国、英国和中欧爆发,并在南美、南非和远东感受到。” 除了宏观崩溃的国际性之外,1857 年的崩溃还提供了一个独特的、受控的数据库,用于研究两大洲农历 7 月 27 日和 28 日 “黑暗日” 的市场行为。1857 年,大西洋电缆通过电报将美国和英国连接起来。在崩溃初期,电报电缆出现故障,在危机剩余时间里,所有通信都通过船只进行。《伦敦时报》和《纽约时报》在纽约银行恐慌之前和期间的报道,提供了两个陷入困境的市场的显著证据。

1857 年 10 月 13 日(农历 7 月 27 日),华尔街从崩溃的深渊开始反弹,与此同时,纽约爆发了银行恐慌。表 5 转载自 10 月 14 日的《纽约时报》,展示了与 10 月 13 日的低点相比正在急剧上涨的价格。我在右侧添加了显示月底价格的列。一些股票在 9 月初就已触底,但其他股票在 10 月 13 日处于或接近低点。很明显,价格在农历 7 月 27 日开始从低迷水平反弹,与此同时银行恐慌爆发。这一序列与 1987 年的经历相似,当时美国债券价格在农历 7 月 28 日从低点开始急剧反弹,与此同时股市恐慌爆发。

同一时期,欧洲也受到美国市场崩溃的影响。10 月 13 日前一周,英格兰银行两次上调贴现率,巴黎、汉堡、阿姆斯特丹的银行各上调一次。尽管债券和股票价格大幅下跌,但并未出现暴跌式恐慌。伦敦股市和债市在 10 月 13 日开盘时果断触底。1857 年 11 月 2 日《伦敦时报》总结了 10 月 13 日的情况:部分股票 9 月初已触底, others were at or near their lows on October 13. 但股价从农历 7 月 27 日开始从低迷状态反弹,与银行业恐慌爆发的时间一致。这与 1987 年的经历相似,当时美国债券价格在农历 7 月 28 日从低点开始大幅反弹,与此同时股市恐慌爆发。

与此同时,欧洲也意识到并受到了美国市场崩溃的影响。在 10 月 13 日之前的一周,英格兰银行两次上调贴现率,巴黎、汉堡和阿姆斯特丹的银行各上调一次。尽管债券和股票价格大幅下跌,但没有出现自由落体式的恐慌。伦敦的股票和债券在 10 月 13 日交易日开始时果断触底。1857 年 11 月 2 日的《伦敦时报》总结了 10 月的事件,并刊登了此处标记为表 6 的价格表。我在表中添加了一列,显示每种证券当月低点出现的日期。该表附带的评论称:“英国国债的波动范围异常大,最高价与最低价相差 4%,但月末价格回到了月初水平…… 铁路股票的波动也很剧烈,除少数几只外,反弹幅度不及国债。”

1857 年 10 月 14 日《伦敦时报》对 10 月 13 日的债市交易描述如下:“今日(10 月 13 日)国债波动再次剧烈且幅度大。市场开盘大幅下跌,较前一交易日收盘价下跌近 1.25%,但随后出现显著反弹,各交易品种均显稳健。” 再来看看 10 月 14 日《纽约时报》对 10 月 13 日美股交易的报道:“今日下午,股市上涨 1% 至 3%。市场普遍认为,明日交易规则将调整;既然最坏的情况已明朗,恐慌期间闲置的大量资金有望重新流入市场……”

纽约股市 10 月 13 日的低点被归因于银行恐慌,而伦敦市场竟在同一天触底。10 月 13 日前,大西洋两岸都因恐慌抛售资产,但抛售在同一天停止,两地市场同步强劲反弹 —— 当时两地没有任何即时通讯手段。纽约银行业恐慌的消息直到 10 月 26 日才传到伦敦,次日《伦敦时报》才予以报道。

这种突然的、国际性的恐慌性抛售终结,在 1857 年危机中就已出现,而当时根本没有即时通讯技术。对于那些认为恐慌由 “本地基本面因素” 导致的人来说,这种国际性特征是难以解释的。相反,基于月球的恐慌模型恰好需要这种全球性表现 —— 如果月球能影响市场参与者,就理应在全球范围内产生影响。从 1857 年到 1997 年的所有恐慌案例均具有国际性,而 1857 年通讯技术的匮乏,更说明这种同步性无法用 “连锁反应” 解释。恐慌的国际性特征,显然对月球模型形成了支撑。

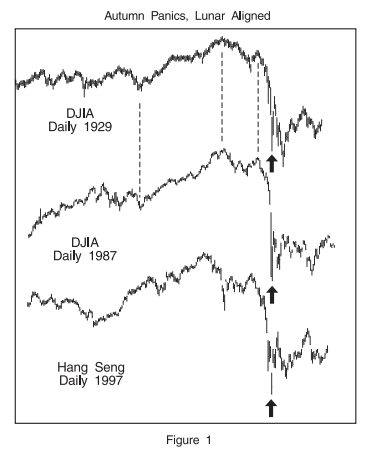

简单来说,每个市场参与者都应在日历上标记农历 7 月 27 日和 28 日这两个 “黑暗日”。更精确的做法是:计算出当年第八个新月的时间,减去 55 小时,以此为中心、前后各加 12 小时的窗口期,就是农历模型预测的秋季恐慌低点可能出现的时段。下一次 10 月股市恐慌可能要等 60 年甚至更久才会出现,而且月球模型无法预测具体哪年会发生恐慌。但毫无疑问,这些恐慌造成的数万亿美元损失足以说明:能精准定位恐慌高潮时间的市场信息极具价值。1997 年 10 月,全球市场陷入混乱,而 1987 年和 1929 年的案例所提供的农历模型,预测 10 月 27 日晚(周一)为理想低点 ——10 月 28 日(周二)凌晨的戏剧性低点,实时验证了模型的有效性。

日历是复杂的机制,日历研究必须同时重视农历和阳历。秋季恐慌的年度农历模型指出,农历月的 27 日和 28 日是 “黑暗日”,但这仅在秋季(农历 6 月或 7 月)成立。过往研究声称 “月球与市场无关”,是因为它们将所有月相混为一谈,把春夏秋冬的月相数据不加区分地合并分析;同样,特定季节的分析也往往忽略了对应的农历特征。那些质疑 “10 月是股市危险月” 的人指出,1915 年以来 10 月股市平均仅下跌 0.5%,并非统计上最差的月份。但合理的日历研究应基于农历对不同 10 月进行区分 —— 比如,1915 年以来,若 10 月 3 日至 19 日期间无满月,道指当月平均上涨 1.5%;若有满月,道指当月平均下跌 1.9%。季节分析应考虑农历差异,反之亦然。年度农历恰好能做出这种区分,而从这个角度观察秋季恐慌,结果令人惊叹。

(数据来源:《纽约时报》1857 年 10 月 14 日,省略分数值)

这份文档主要讲了股市中“秋季恐慌”这一现象,发现很多重大股市暴跌(恐慌)都和农历时间有关,尤其是秋季的特定日子。

简单说,就是作者观察到像1929年、1987年美国股市崩盘,1997年香港股市暴跌,这些短时间内大跌20%左右的“恐慌”事件,都发生在秋季(多在10月),而且按巴比伦农历算,几乎都落在农历7月27日、28日这两天。就连19世纪的一些股市危机,比如1857年、1873年的恐慌,也和这两个农历日期吻合,只是有的早了一个月。

作者还发现,这些恐慌的时间和农历的新月时间很接近,三次重大恐慌的最低点,都在农历第八个新月前后24小时内。而且这些恐慌不止在一个国家发生,是国际性的,比如1857年欧美股市同时见底,当时连及时通讯都没有,却在同一天止跌回升,这很难用常规的“本地原因”(比如政策、新闻)解释,反而更支持“农历时间影响”的说法。

文档里还用数据表格展示了这些恐慌的跌幅、反弹时间,都和农历日期高度吻合。作者认为,虽然不能说农历是恐慌的直接原因,但这个规律很明显,投资者可以留意农历7月27日、28日前后,可能是秋季股市恐慌的关键时间点,提前做好准备。

简单总结就是:历史上多次秋季股市大暴跌,都集中在农历的特定日子,而且是国际同步的,这个规律对判断恐慌何时结束有参考价值。